财联社8月23日讯(裁剪 胡家荣)近期套间隔往一度激励市集关切。一般来说黑丝 porn,在世界竖立框架中,套间隔往是垂死的投资计策,其主要想想是拆入低息货币并投向高答复财富,这种财富之间出现的利差联系也将作用于汇率、权柄等大类财富上,形成联动联系。

比如市款式熟知的日元套间隔往,日股与日元汇率之间具有较高的负筹商性,具体原因一是日本的国外投资占GDP比重逐年上升,日元贬值有助于擢升国外企业以日元计价的盈利弘扬,二是好意思日利差扩开对日元汇率酿成贬值压力,国际投资者也乐于拆入不停贬值的日元欠债并投资日股,享受双重收益。

婷婷丁香五月

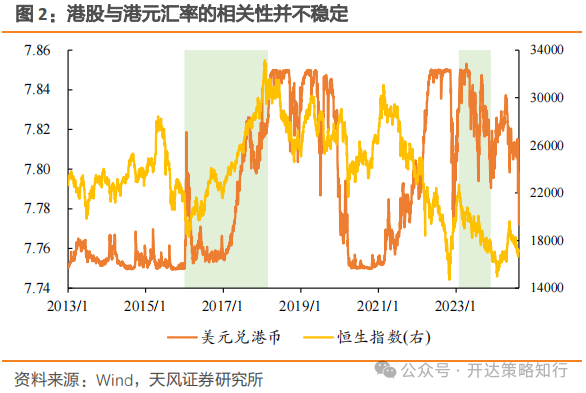

然则在中国香港市集上,港元汇率与恒指之间并无分解的筹商性。2015年前港币看护强方保证水平(1好意思元兑换7.75港币),港股不时高涨;而2016-2017年间,港币贬值与港股高涨并行发生,2023年则出现港币走强但港股趋弱的情形。

对此天风证券发布研报并证明当下港股的交往资金中,来自国外或土产货资金的可能性各有多大,同期在何种流动性组合下港股能迎来趋势性的高涨契机。

国外资金流入中国香港市集情况怎么?

国外资金流入中国香港频繁有以下几种不雅察步调。

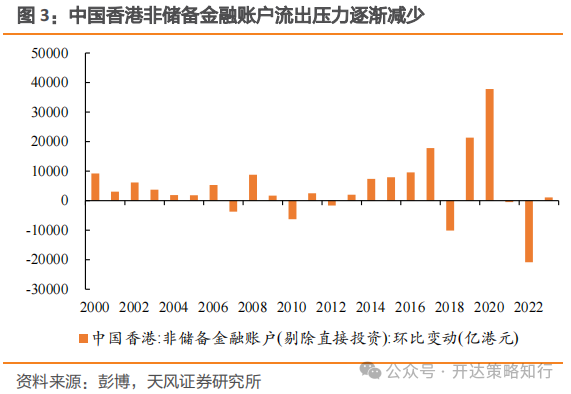

一是剔除流动性较低的“径直投资”科目后的非储备金融账户净值,反应国外资金流入中国香港市集的范围。

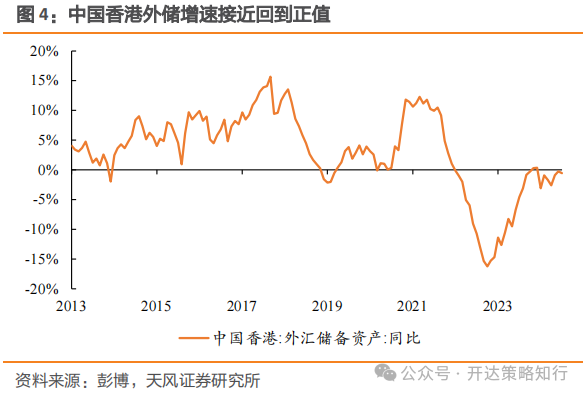

二是中国香港外汇储备,由外汇基金和解处理,用于采纳过多的国外流动性。

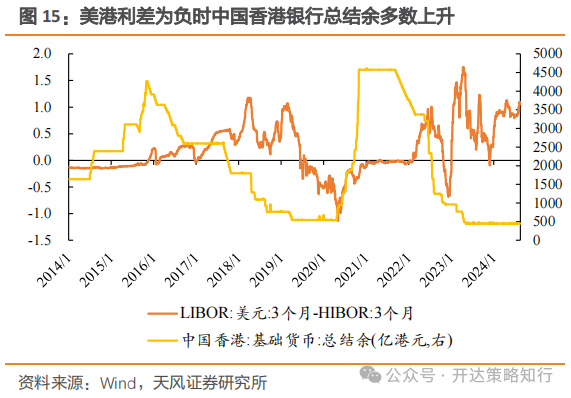

三是中国香港银行回顾余,指设于金管局的结算户口结余总数,雷同逾额准备金黑丝 porn,当外资流入时,港币买盘增多,鼓吹中国香港银行间同行拆借利率(HIBOR)上行,金管局或注入港元来缓解流动性压力。

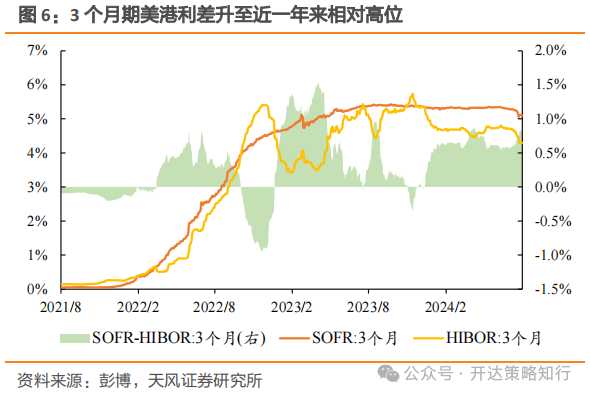

国外资金流入中国香港市集的迹象尚不彰着。2023年中国香港市集老本流出压力得到开释,外储增速回升并接近回到恰恰,银行回顾余范围天然仍处于历史相对低位但近一年来也不再进一步减少,似乎名义外资有回流势头,但提防到3个月期的好意思港利差已扩开至0.8%,鉴于筹商汇率制下港元汇率的波动相对较小,因此拆借港币、买入好意思元并抛售远期港币的套间隔往仍故意可图,外资酣畅在负利差配景卑劣入中国香港市集的可能性或偏低。

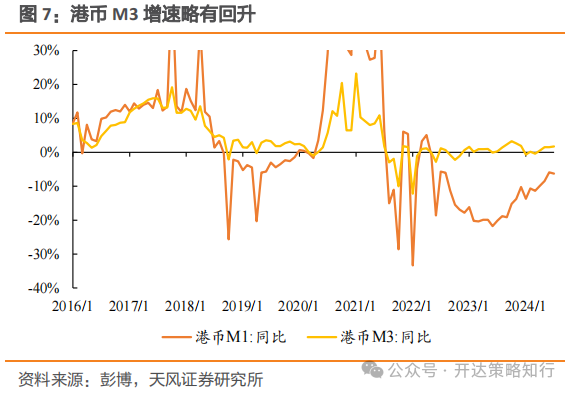

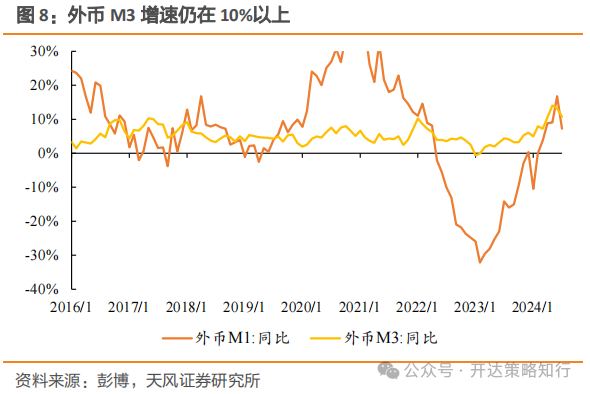

中国香港银行体系内的外币进款较港币进款增速更高。本年以来,以港元M1掂量的基础货币增速保持分解,通过货币乘数形成的港元M3也略有增多,而对比之下,中国香港银行体系内的外币M3快速上升,从2023年1月的低点-0.6%不时升至本年5月14.1%水平,尽管近两个月有所回落但皆备水平仍然较高,标明中国香港资金正将进款冉冉漂浮至外汇进款,以取得更高的利率答复。

往后看,港股在表里资情谊大幅改善的配景下已促成一轮较为显耀的反弹,后续不时性及高涨空间有待更多夯实的基本面数据与之合营,经济诞生考据期内依旧保持严慎乐不雅气派。

竖立方面,一方面股息率较高的公用行状、动力、金融、电信等板块,即使当年市集波动率有所上升,也有望在该环境中提供可不雅的相对收益;另一方面,以半导体、互联网为代表的科技行业仍将是产业转型的主合手手,有望从政府缓助以及国产替代中受益。

港元供给情况怎么?

现在港元的资金利率处在宽松水平。7月中旬,1个月与3个月期HIBOR均处于4.6%傍边水平,到8月份已分离最低降至4.03%、4.28%,标明银行体系的融资成本不停下落。港元1个月与3个月掉期下滑也一样反应了资金面的宽松气象。

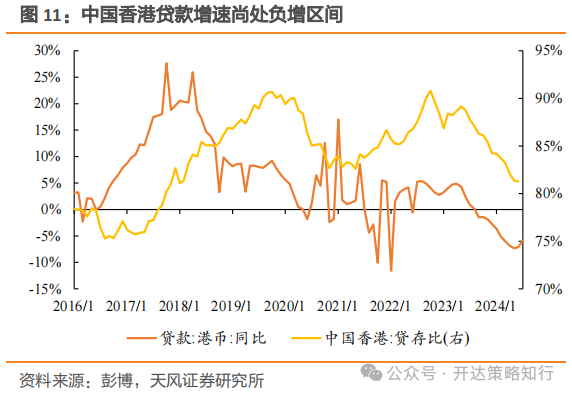

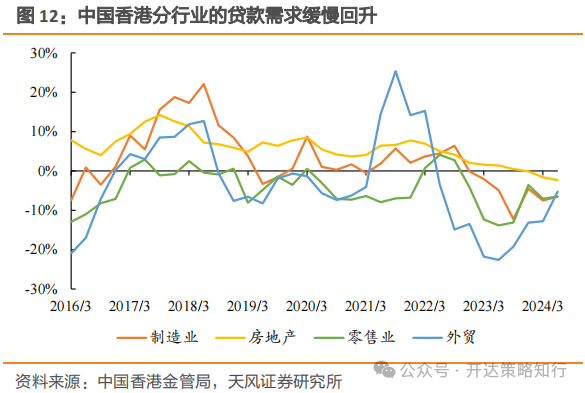

港元资金面的宽松气象更多是需求走弱的效果。推敲到中国香港银行体系回顾余处于历史相对低位,资金面在流动性供给受限配景下依旧保持宽松,证明港元需求疲弱或是主因。从经济步履看,港元贷款仍处在负增水平,接近2022年的前期低点,贷存比自2022年10月阶段性见顶后于今延续回落。分行业看,制造业与零卖业的贷款增速冷静回升,外贸融资增速连忙回升或与外需较为坚挺筹商。

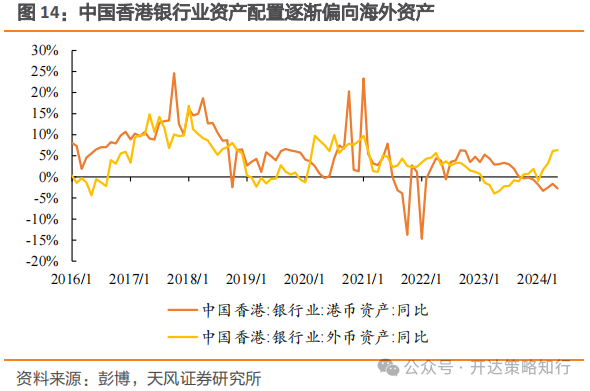

从财富价钱角度看,房地产价钱回落以及国外高利率或扼制土产货财富需求。中国香港房价在2018年达到峰值,并颠簸开动至2021年,随后出现若干回落,财富价钱预期较弱使流动性积压在银行体系内。此外中国香港银行业的财富竖立地点也冉冉偏向国外财富,5月港元财富增速小幅下滑至-2.7%,外币财富增速则来到6.3%。

港股高涨的关节在于财富预期答复擢升或好意思联储骨子降息

外资流入与否或在一定进度决定港股与港汇的筹商性。从历史教育看,当外资流入带来充裕的银行间流动性时,常出现的财富组合为港元增值、好意思港利差为负,港元套间隔往被扼制,港股受益于外资流入与相对便宜的港元而出现高涨;当外资流出时,好意思港利差走阔对港元汇率酿成贬值压力,港元套间隔往使得港元利率看护低位,对港股仍有提粗糙用,而当港汇贬值幅度加深时,监管局将被迫放松流动性使好意思港利差收窄来稳汇,此时汇率端压力将传导至港股,后者因流动性放松而碰到回撤。

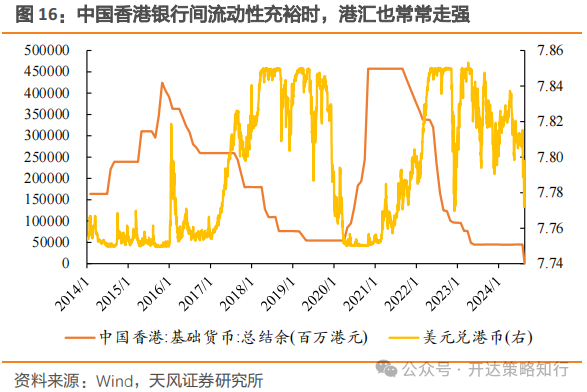

港元的流入性增值有待好意思联储降息使好意思元低于港元拆借利率。筹商汇率轨制下,中国香港金管局接纳被迫与主动两种方式退换银行回顾余水平,进而影响拆借利率,使港元汇率在答允区间内波动,其中主动调控方式更为常用,例如来说,当市集汇率转强至7.75港元兑1好意思元的强方兑换保证水平常,金管局将向持牌银行从土产货结算账户中卖出港元、买入好意思元,酿成回顾余上升及港元利率下落,使港元脱离强保,反之也是。

由于面前好意思港利差仍处在相对高位,拆入港元的套间隔往具备一定诱骗力,金管局或被迫收紧流动性以提高HIBOR,此时港元呈现的是金管局打扰下的紧缩性增值,而非流入性增值,使港股承压。若后续好意思联储进行骨子降息,使好意思元拆借利率低于港元,一方面汇率的贬值压力得以开释,另一方面低息好意思元的流入也能使得市集流动性相对足够。

国内经济的稳步复苏也将有助于财富价钱预期诞生。一定进度上,远端汇率也反应了市集关于某一国度或地区财富的预期,从近两年的财富价钱弘扬看,港元12个月的掉期较恒生指数具有一定朝上性,贴水幅度加深示意远期增值预期更强,事实上港股也常在远期汇率增值时走出高涨行情。

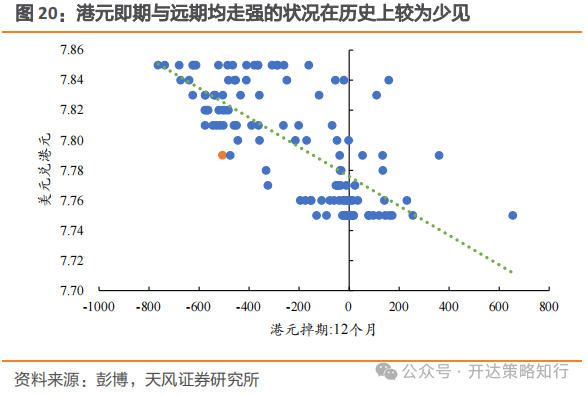

需要提防的是,8月份以来在好意思港利差走阔的配景下,港元汇率依旧强势,这类组合在历史上较为特别,绝顶值的诞生方式为即期或远期汇率出现贬值,如果前一种情况,则会将汇率压力漂浮至金管局,再进一步通过流动性放松传导至港股,此后一种情况则是远期预期不及。若后续国内经济能达成肃穆复苏,筹商财富的当年答复预期或得到有用提振,外资预期将达成改善,对港股形成促进作用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张倩 黑丝 porn